퇴직연금은 직장인의 노후 자산이다.

하지만 많은 사람들이 퇴직연금이 어디에 투자되고 있는지도 모른 채 방치하고 있다.

"연봉이 3년 전보다 거의 오르지 않았는데, DB형을 유지하는 게 맞을까?"

"주가가 떨어졌다고 하던데, 지금 DC형으로 바꾸면 기회가 될까?"

"퇴직연금을 직접 운용해서 더 높은 수익을 낼 수 있을까?"

요즘처럼 연봉 인상률이 둔화되고,

주가 변동성이 큰 시기에는 DB형을 유지하는 게 정답이 아닐 수도 있다.

직장인들이 퇴직연금 운용을 직접 할 수 있도록 DC형을 선택하는 경우가 점점 늘어나고 있다.

하지만 DC형으로 전환하는 순간, 다시 DB형으로 되돌릴 수 없기 때문에 신중한 결정이 필요하다.

DC형을 선택하는 직장인이 늘어나고 있는 이유를 알아보고,

전환 방법과 투자 전략까지 완벽하게 정리해보겠다.

1. DC 전환 배경 및 주의사항

퇴직연금을 DC형으로 전환하는 것은 큰 결심이다.

하지만, 무조건 따라 하면 안 되는 결정이기도 하다.

✅ DC 전환을 고려하기 전에 꼭 체크해야 할 사항

✔ 주식·ETF 등 투자에 관심이 있거나, 직접 운용할 자신이 있는가?

✔ 연봉 인상률이 둔화되었거나, 앞으로 오를 가능성이 낮은가?

✔ 퇴직연금을 장기적으로 운용할 계획이 있는가?

👉 위 사항 중 하나라도 해당된다면, DC 전환을 고려할 필요가 있다.

하지만, 이직을 앞두고 있거나 주가 변동성에 불안감을 느낀다면 DC 전환을 신중히 고려해야 한다.

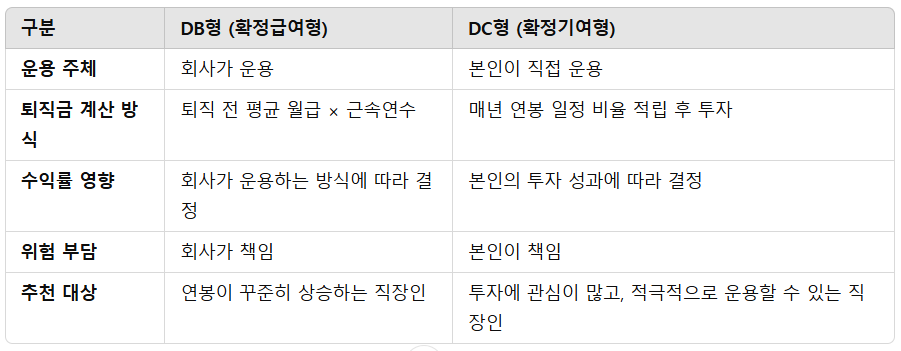

2. DB vs DC 퇴직연금 제도 비교 & 선택 기준

퇴직연금에는 DB형(확정급여형)과 DC형(확정기여형) 두 가지 방식이 있다.

✅ DB형이 유리한 경우

연봉이 꾸준히 오르는 직장인

안정적인 퇴직금을 원할 때

✅ DC형이 유리한 경우

연봉 인상률이 낮거나, 정체된 직장인

본인이 직접 운용해서 더 높은 수익률을 기대하는 경우

👉 DC형은 투자 실력이 중요하다. 무작정 변경하기 전에 충분한 고민이 필요하다.

3. 연봉 인상률 둔화로 인한 DC 전환 결정

"작년까지만 해도 연봉이 잘 올랐는데, 올해부터 오르지 않는다!"

이런 경우, DB형의 장점이 줄어들고 DC형이 더 유리할 수 있다.

📌 왜냐하면?

DB형은 퇴직 전 3개월 평균 월급을 기준으로 퇴직금을 계산 연봉이 오르면 유리하지만,

연봉이 오르지 않으면 DB형의 장점이 사라진다.

DC형은 매년 일정 금액을 쌓고 본인이 직접 운용해서 수익을 낼 수 있다.

👉 연봉 인상률이 둔화된 직장인은 DC형을 고려할 필요가 있다.

4. 연준의 빅스텝 & DC 전환 시점 분석

📌 연준(Fed)의 금리 정책과 주식시장 영향

- 빅스텝(Big Step): 기준금리를 0.5% 이상 올리는 정책

- 자이언트 스텝(Giant Step): 기준금리를 0.75% 이상 올리는 정책

금리가 오르면 기업의 대출 비용 증가 → 주가 하락 가능성 커짐

✅ 주가가 하락하는 시점을 투자 기회로 볼 것인가?

✅ DC 전환 후 본인이 직접 투자할 준비가 되었는가?

👉 현재 금리 인상과 주가 하락을 고려했을 때, 장기 투자 관점에서 DC 전환을 선택하는 사람도 있다.

5. DB에서 DC로 전환하는 방법

📌 DC 전환 체크리스트

: DC 전환을 결정하기 전에 꼭 확인하세요.

✅ 내 연봉 인상률이 낮아지고 있는지 확인

✅ 회사의 DC 전환 일정 및 신청 방법 확인 (HR 담당자 문의)

✅ DC 계좌 개설 후 ETF 매매 가능 여부 확인

✅ DC 계좌에서 장기 투자할 상품 리스트 작성

✅ 주기적으로 수익률을 점검하고, 필요 시 상품 변경 검토

👉 이 체크리스트를 따라 하면, 퇴직연금을 방치하지 않고 적극적으로 운용할 수 있다.

6. DC 계좌 실전 투자 전략

📌 DC 계좌에서 활용 가능한 ETF 투자 전략

✅ S&P 500, 나스닥 100 추종 ETF – 장기 우상향 가능성 높은 미국 대표 지수

✅ 배당 ETF – 배당금을 지급하는 ETF로 안정적인 현금흐름 확보

✅ 채권 ETF – 금리 변동에 대응하는 안전자산 (DC 계좌의 30% 안전자산 투자 규정 고려)

👉 장기적으로 연금 수익률을 높이려면, 주가가 하락했을 때 분할 매수하는 전략이 중요하다!

퇴직연금은 방치하면 손해! 직접 현명하게 관리해서 더 큰 수익을 만들어보자.

'경제' 카테고리의 다른 글

| KODEX 미국 나스닥 100 ETF 투자 가이드: 수익률, 전략, 리스크 총정리 (3) | 2025.02.07 |

|---|---|

| 적금은 손해! 100배 유리한 적립형 발행어음 (0) | 2025.02.05 |

| 퇴직연금(DC,IRP)으로 부자 되는 법! 안전자산 ETF로 수익률 높이는 전략 (1) | 2025.02.04 |

| 퇴직연금 실물 이전 제도: 증권사로 갈아타는 방법 & 필수 체크사항 (1) | 2025.02.03 |

| 퇴직연금 관리법 & IRP 세액공제 100% 활용하는 법 (2) | 2025.02.03 |

| 퇴직연금 DB형 vs DC형, 어떤 선택이 유리할까? (1) | 2025.02.03 |

| 주식 투자의 신세계! 미국 컨퍼런스 콜 분석으로 돈 버는 법 (1) | 2025.02.02 |

| 딥시크와 엔비디아의 관계: 엔비디아 주가 전망과 투자 전략 (1) | 2025.02.01 |