퇴직연금, 그냥 두면 2억 손해?! 투자하면 5억 확보!

많은 직장인이 퇴직연금을 회사가 알아서 관리해주겠지라고 생각하며 방치한다.

하지만, 퇴직연금을 적극적으로 운용하면 노후 자산이 2~5억 원 이상 차이 날 수 있다.

📌 예를 들어 보자.

✔ 퇴직연금 1억 원을 연 3% 은행 예금에 넣으면? → 30년 후 약 2.4억 원

✔ 퇴직연금을 ETF로 투자해 연 8% 복리로 운용하면? → 30년 후 약 10억 원

👉 같은 돈인데도 운용 방식에 따라 4배 이상 차이 날 수 있다!

특히, 퇴직연금에서 안전자산 30%를 어떻게 채우느냐에 따라 수익률이 크게 달라진다.

오늘은 "안전자산을 채권혼합형 ETF로 채워 퇴직연금 수익률을 극대화하는 전략"을 알아보자.

1. 퇴직연금 관리 방식에 따른 자산 차이

같은 회사에서 일했는데, 퇴직금이 2배 차이 난다?

김부장과 이부장은 같은 연봉을 받고, 같은 회사에서 같은 기간 근무했지만,

퇴직금 수령액에서 수억 원의 차이가 발생했다.

📌 이유는?

✔ DB형(확정급여형) vs. DC형(확정기여형) 중 어떤 제도를 선택했는가?

✔ IRP(개인형 퇴직연금)를 추가로 운용했는가?

✔ 퇴직연금을 적극적으로 투자했는가, 아니면 은행 예금에 방치했는가?

👉 퇴직연금을 전략적으로 운용하면, 노후에 더 큰 부를 축적할 수 있다.

2. 퇴직연금에서 안전자산 30%를 꼭 채워야 하는 이유

퇴직연금 계좌(DC, IRP)에서는 위험자산(주식·ETF)에 70%까지 투자 가능하고,

나머지 30%는 안전자산으로 채워야 한다.

📌 이때 주의할 점!

❌ 안전자산을 그냥 예금으로 채우면 수익률이 낮아진다.

✔ 채권혼합형 ETF를 활용하면, 안전자산으로 분류되면서도 주식 비중을 늘릴 수 있다.

👉 즉, 안전자산 30%도 현명하게 채우면 퇴직연금의 수익률을 극대화할 수 있다.

3. 타이밍이 중요한 퇴직연금 투자, 현명한 결정이 필요

많은 직장인이 2022년 2분기, 주식시장 조정 시기에

퇴직연금을 DC형으로 전환하고 ETF 투자를 시작했다.

결과적으로, 강세장에서 큰 수익을 거두었고

퇴직연금 자산이 급격히 증가하는 기회를 잡았다.

👉 퇴직연금도 전략적으로 운용하면 일반적인 연봉 상승률보다 훨씬 높은 수익을 얻을 수 있다.

4. 퇴직연금에서 활용할 수 있는 채권혼합형 ETF란?

📌 채권혼합형 ETF란?

- 채권 70% + 주식 30% 비율로 구성된 ETF

- 안전자산으로 인정되면서도 주식 비중을 높일 수 있음

- 퇴직연금에서 안전자산을 현명하게 채우는 방법

📌 대표적인 채권혼합형 ETF 추천

1️⃣ TIGER 미국 나스닥 100 채권혼합 ETF (나스닥100 + 채권 70%)

2️⃣ ACE 미국 S&P500 채권혼합 ETF (S&P500 + 채권 70%)

3️⃣ KBSTAR 미국 빅테크 10 채권혼합 ETF (애플, 아마존, 테슬라 + 채권)

📌 퇴직연금 안전자산 투자

: 예금 vs. 채권혼합형 ETF 비교

퇴직연금에서 30% 안전자산을 예금으로 둘까, 아니면 채권혼합형 ETF로 운용할까?

이 고민을 해결하기 위해 두 가지 투자 방식을 비교해보자.

🔹 요약

은행 예금보다 수익률이 높고, 일반 채권형 펀드보다 성장성이 크다.

퇴직연금의 안전자산 30%를 채권혼합형 ETF로 채우면 더 높은 수익률을 기대할 수 있다.

5. 퇴직연금 투자 체크리스트: 지금 당장 해야 할 3가지

① 내 퇴직연금 계좌 확인하기

☑ 회사 퇴직연금이 DC형인지, DB형인지 확인

☑ IRP 계좌 개설 여부 체크

② 안전자산 30% 확인 & 변경하기

☑ 안전자산이 그냥 예금이라면, 채권혼합형 ETF로 변경 고려

☑ 내 투자 성향에 맞는 ETF 선택

③ 꾸준한 관리 & 분기별 점검하기

☑ 분기마다 수익률 확인 → 필요 시 리밸런싱 진행

☑ 경제 상황(금리, 증시) 고려해 자산 배분 조정

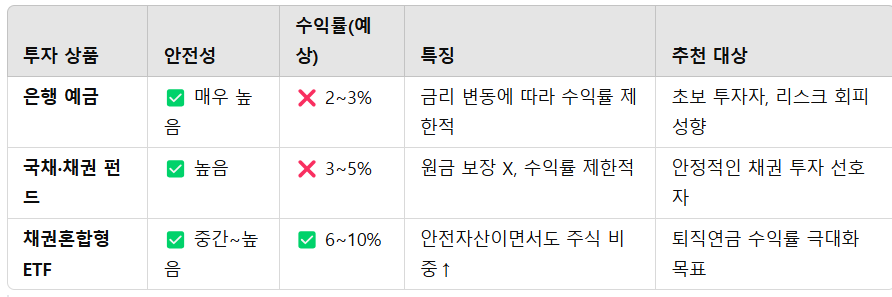

📌 퇴직연금 투자자 유형별 추천

ETF 퇴직연금 투자자마다 위험 감수 성향이 다르기 때문에,

각 투자 성향에 맞는 채권혼합형 ETF를 선택하는 것이 중요하다.

📌 내 투자 성향에 맞는 ETF는 무엇일까?

🔹 요약

: 퇴직연금에서 안전자산을 채우면서도 주식 비중을 높이고 싶다면?

→ 채권혼합형 ETF 활용이 필수!

퇴직연금으로 노후 자산을 극대화하자!

✅ 퇴직연금은 방치하지 말고 적극적으로 운용해야 한다.

✅ DC·IRP 계좌에서 30% 안전자산을 채권혼합형 ETF로 채우면 수익률 극대화 가능!

✅ S&P 500, 나스닥 100, 빅테크 채권혼합 ETF를 활용하면 장기적으로 안정적인 수익 확보

✅ 올바른 퇴직연금 운용 전략을 세우면, 퇴직연금만으로도 부자가 될 수 있다.

👉 지금 당장 내 퇴직연금 계좌를 확인하고, 투자 전략을 점검해보자!

'경제' 카테고리의 다른 글

| KRX 금 투자 완벽 가이드: 개념부터 투자 방법까지 (2) | 2025.02.11 |

|---|---|

| 금값 전망: 지금이 투자 적기일까? (2) | 2025.02.10 |

| KODEX 미국 나스닥 100 ETF 투자 가이드: 수익률, 전략, 리스크 총정리 (3) | 2025.02.07 |

| 적금은 손해! 100배 유리한 적립형 발행어음 (0) | 2025.02.05 |

| 퇴직연금 실물 이전 제도: 증권사로 갈아타는 방법 & 필수 체크사항 (1) | 2025.02.03 |

| 퇴직연금을 DB에서 DC로 전환하는 방법 & 실전 투자 전략 (2) | 2025.02.03 |

| 퇴직연금 관리법 & IRP 세액공제 100% 활용하는 법 (2) | 2025.02.03 |

| 퇴직연금 DB형 vs DC형, 어떤 선택이 유리할까? (1) | 2025.02.03 |